製造原価

製造原価(英:manufacturing cost)とは、製造業において製品を作る活動により発生する原価のことです。

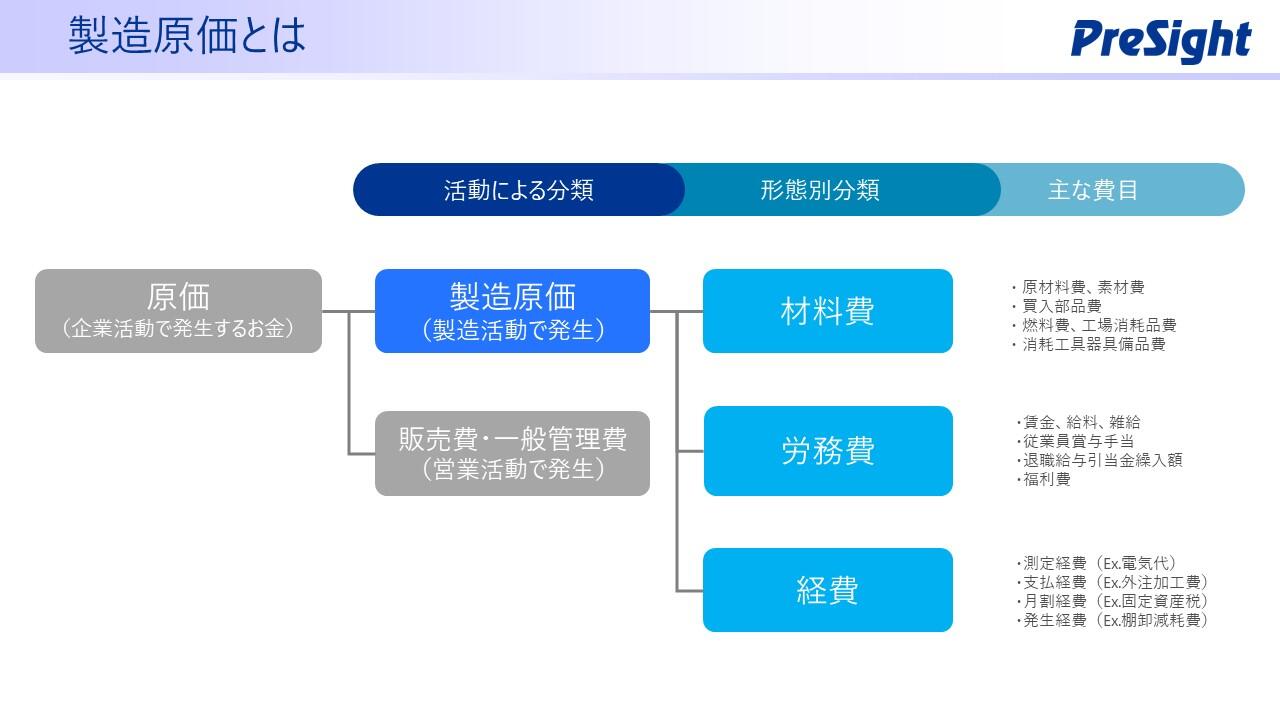

製造業の活動は、大きく2つに分けることができます。1つは、原材料の仕入から製造までの製造活動です。もう1つは、作った製品を販売する営業活動です。製造活動により発生する原価を「製造原価」と呼び、営業活動に発生する原価を「販売費・一般管理費(営業費)」と呼びます。

製造原価は、原材料や部品の調達費、製品の組立・加工費、設備や機械の減価償却費など、さまざまな費用で構成されます。これら費用から製造原価を算出することを「原価計算」と呼びます。原価計算における「原価」とは、基本的には製造原価を指します。以降、特に断りの無い限り、製造原価を単に「原価」と呼んで説明します。

原価の形態別分類・機能別分類

原価計算では、「何を使うことで発生する原価か」という切り口による分類(形態別分類)で、製造原価を材料費、労務費、経費(原価の3要素)に分類し、集計することが基本となります。

- 材料費

原料や材料を使うことによって発生する原価。 - 労務費

労働力を使うことにより発生する原価。 - 経費

材料費と労務費以外を使うことによって発生する原価。

原価の3要素は、原価が使われた目的によってさらに分類(機能別分類)することができます。この分類による各グループを「費目」と呼びます。費目の設定は会社ごとに異なりますが、原価の3要素別の代表的な費目は次の通りです。

- 材料費の主な費目

原材料費、素材費、買入部品費、燃料費(Ex.板金の溶接用ガス)、工場消耗品費、消耗工具器具備品費 - 労務費の主な費目

賃金、給料、従業員賞与手当、雑給、退職給与引当金繰入額、福利費 - 経費の主な費目

測定経費(Ex.電気代)、支払経費(Ex.外注加工費)、月割経費(Ex.固定資産税)、発生経費(Ex.棚卸減耗費)

製品との関係による分類(直接費と間接費)

1製品のみを製造している会社では、原価の3要素を合計すれば製品の製造原価が計算できます。しかし、複数の製品を製造している会社の場合、費目によっては「どの製品に使われたか」が分かりにくいものがあります。例えば、工場の管理部門で働く人の給料や、電気や水道などのエネルギー代です。このように製品ごとに分けにくい原価を計算するには、新しい分類が必要になります。

製品との関係による分類では、原価の発生がある特定の製品に結び付く原価と、いくつかの製品にまたがっていて結び付けが難しい原価に分けて考えます。特定の製品に使われたことがわかる原価が直接費、わからない原価が間接費です。

前述した原価の3要素は、直接費と間接費に分けることができます。主な費目の分類例は次の通りです。

- 直接材料費

原材料費、素材費、買入部品費 - 間接材料費

工場消耗品費、消耗工具器具備品費 - 直接労務費

賃金(直接工) - 間接労務費

賃金(間接工)、給料(管理部門) - 直接経費

外注加工費、専用工具費 - 間接経費

電気代、通信費

仕事量との関係による分類(変動費と固定費)

原価の中には材料費や外注費などのように、仕事量の増減に比例する原価が存在します。これが変動費です。対して、工場や倉庫の賃借料などは、仕事量に関係なく一定額の原価が発生します。これが固定費です。さらに、原価の中には、変動費と固定費の中間的な原価も存在します。

仕事量との関係による分類と、主な費目の分類例は次の通りです。

- 変動費

仕事量の増減に比例する原価。(Ex. 原材料費、買入部品費、外注費) - 固定費

仕事量の増減に関わらず変化しない原価。(Ex. 固定給の人の給与、不動産賃借料) - 準変動費

仕事量がゼロでも一定額が発生し、仕事量が増えるにしたがって比例的に増加する原価。(Ex. 電話料金、電力料金) - 準固定費

ある範囲の仕事量の増加までは固定的だが、超えると一定額増加する原価。(Ex. 生産量増加時の増員にかかるパート代)

まとめ

製造原価、ならびにその分類について説明しました。最後に、これら分類がどのような用途で利用されるか記載します。

- 形態別分類・機能別分類は「損益計算書の売上原価」の集計など原価計算の基本として使われる。

- 製品との関係による分類は、企業全体ではなく「事業別・プロジェクト別の製造原価」を算出するのに使われる。

- 仕事量との関係による分類は、製品の利益率などを分析する「損益分岐点分析」などに使われる。

参考文献

- 小川正樹.「絵で見る原価計算の仕組み」.日本能率協会マネジメントセンター,2008(参照 2020-08-31)